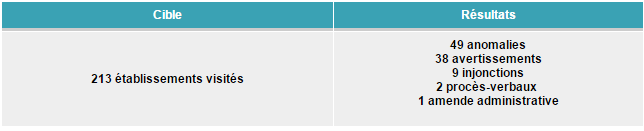

Dans un rapport récent, la DGCCRF publie les résultats d’une enquête réalisée sur les contrats d’assurance obsèques auprès de 213 établissements distribuant ces contrats. Rappelons que ces contrats, appelés aussi « convention obsèques » sont commercialisés par les réseaux bancaires, les assureurs et mutuelles, mais aussi par les professionnels des services funéraires. C’est ainsi qu’elle précise avoir épinglé près d’un professionnel sur quatre pour ses pratiques pas toujours conformes à la loi.

Assurances obsèques : des pratiques abusives relevées chez certains assureurs

Les principales infractions relevées

Un manque d'information au stade pré contractuel

Principale constatation, un défaut d'information pré contractuelle particulièrement lors des souscriptions consécutives à un démarchage par téléphone.

Contrairement à la vente en face à face, qui s'appuie sur des documents publicitaires dans l'ensemble d'un niveau satisfaisant, la vente au téléphone souffre généralement d'un manque d'informations relatives aux garanties proposées et à leur fonctionnement : exclusions de garantie, délais de versement du capital, identité du bénéficiaire du contrat, prix des prestations ou encore distinction entre les prestations funéraires obligatoires et facultatives.

En vente à distance, il a notamment été constaté un manque de clarté dans la présentation du droit de rétractation. Principalement, dans le flou entourant le point de départ du délai de 30 jours permettant au souscripteur de renoncer au contrat.

- Rappelons que pour les contrats souscrits depuis le 1er mars 2006, ce délai de trente jours calendaires révolus est à décompter du moment où le souscripteur est informé que le contrat est conclu (en théorie, le jour de la signature).

- Mais, en cas de défaut de remise de documents conformes aux prescriptions du code des assurances, ce délai de renonciation est prorogé jusqu'au 30e jour suivant la date de remise effective de documents conformes, dans la limite de 8 ans à compter de la date où le souscripteur est informé que le contrat est conclu.

Des contrats en prestations « standardisés »

Ces contrats sont parfois vendus sans devis et ne permettent aucune personnalisation des prestations funéraires admises au contrat.

Des clauses abusives

La DGCCRF dénonce en particulier des clauses visant à faire croire au souscripteur qu'il est tenu de souscrire à certaines prestations funéraires et à une garantie d'assistance.

Même si les organismes contrôlés ont, pour la grande majorité, de très bonnes connaissances en termes de réglementations, cette étude à permis de mettre en avant quelques complexités. La Direction générale de la concurrence, de la consommation et de la répression des fraudes, a ainsi permis de corriger certaines mauvaises pratiques des professionnels du funéraire ainsi qu'à réprimer (voire à sanctionner dans certains cas), les infractions les moins tolérables (principalement concernant les pratiques abusives ou trompeuses).

La DGCCRF affirme poursuivre un travail de suivi régulier dans ce secteur bien précis.

Des manquements après la souscription

Cela vise particulièrement l'absence d'information sur les frais de souscription, les frais sur versement ou ceux en cours de contrat, ou l'absence de respect de l'obligation de conseil due au consommateur.

- Economie.gouv.fr (retrouver également tous les conseils de la DGCCRF en consultant ses pages consacrées aux prestations funéraires) ;

- Modifier et renégocier son contrat obsèques .

Quel tarif pour votre assurance obsèques ?