Comme tous les autres aspects de la société, la vision que nous avons de la mort évolue et les solutions mises en œuvre pour y faire face suivent. L’analyse de l’environnement sociétal, socio-économique, démographique et écologique, laisse envisager une modification progressive de la perception de la mort et une transformation des us et coutumes de notre société en matière funéraire, qui devrait aller croissante au fil des décennies à venir.

Traitement du corps, rôle du conseiller et assurance obsèques : vers une évolution des rituels et habitudes funéraires ?

Ainsi peut-on légitimement penser que :

- le rôle du conseiller funéraire va se modifier et s'accroître ;

- de nouvelles techniques de traitement des corps et de nouveaux modes de sépulture vont voir le jour pour atténuer l'impact écologique de la mort sur notre environnement ;

- la place de l'assurance obsèques va aller croissante (les Français n'ayant désormais plus d'appréhension à évoquer leur mort).

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

Les diverses raisons de cette prévisible évolution

Zoom rapide sur les différents facteurs qui devraient logiquement venir modifier notre perception du deuil et des rituels qui accompagnent la mort, et donc bouleverser nos habitudes.

1. Les facteurs sociétaux

- Lentement mais sûrement, les tabous qui entouraient, jusqu'il y a peu encore, la mort, s'estompent et tendent à disparaître. Les gens envisagent désormais leur mort et celle de leurs proches avec plus de sérénité et n'hésitent pas à l'évoquer et à se renseigner pour anticiper les problèmes qui en découleront.

- La baisse de l'influence de la religion (surtout catholique) et de la fréquentation des lieux de culte ;

- l'éclatement de la famille (familles recomposées, monoparentales, …) ;

- la dispersion de ses membres (enfants expatriés, installés à l'étranger, etc.) ; la diminution de la notion de « sens de la famille », les différents familiaux etc. autant de facteurs qui vont fragiliser la famille et rendre plus isolés et plus vulnérables les moins aisés d'entre nous...

2. Le facteur démographique

- L'accroissement de la population et son vieillissement ;

- la hausse de la part des personnes de 65 ans et plus (les seniors représentent 19,6 % de la société française) ; mieux, la tendance va aller en s'accélérant du fait de l’espérance de vie qui ne cesse de croître : d'ici à 2050, le nombre des plus de 85 ans (soit 1,4 million aujourd'hui) devrait quasiment quadrupler !

3. Le facteur socio-économique

- La stagnation du chômage ;

- la diminution fort probable de sa durée d'indemnisation et/ou du montant des indemnités ;

- la robotisation entraînant une diminution de l'emploi salarié et la restructuration des entreprises ; le développement de l'intelligence artificielle qui va même réduire l'emploi dans des professions intellectuelles (professions juridiques, journalistiques, etc.)

- la hausse du prix et la raréfaction des terrains en zone urbaine et périurbaine entraînant un éloignement de plus en plus constant des cimetières et autres lieux de recueillement ;

- la dégradation des régimes de retraite impliquant une baisse du pouvoir d'achat des retraités (qui actuellement apportent souvent une aide aux générations plus jeunes (enfants et petits-enfants) ;

- le coût d'une cérémonie de funérailles - oscillant entre 4 000 € (crémation) et 4 500 € (inhumation) – qui est de plus en plus difficile à supporter pour certaines familles ;

- la paupérisation de la société française (le nombre des familles pauvres est en constante augmentation) ; face à la mort le phénomène de pauvreté rejaillira et amènera à considérer les frais d'obsèques comme un luxe que certaines familles ne pourront plus se permettre d'assumer...

4. Le facteur écologique

La prise en considération de la préservation de l'environnement et des écosystèmes a déjà entraîné l'apparition de nouveaux modes de traitement des dépouilles mortelles des défunts, destinés à réduire l'impact d'un décès sur l’environnement.

L’impact écologique important des modes classiques de sépultures

En effet, à raison de 1m3 de bois nécessaire pour 6 cercueils et jusqu'à 10 litres de formol par défunt recevant des soins conservatoires de thanatopraxie, on peut mesurer l'impact annuel de nos disparus sur l'environnement. Sans parler de l'énergie indispensable pour atteindre les 800°C nécessaires pour réduire en cendres un corps, du CO2 dégagé et du mercure résultant de la combustion. Ceci, sans évoquer également la quantité d'eau et de pesticides nécessaires à l'entretien des cimetières...

A côté de l'inhumation (2/3 des cas en 2016), la place grandissante faite à la crémation est confortée par les résultats d'un récent sondage, puisqu'elle progresserait actuellement à 47% des intentions affirmées dans cette étude d'opinion (contre 26% seulement pour l'inhumation et avec 27% d'indécis...).

Mais l'étude évoquée ne concernait pas les nouvelles technologies encore peut connues du grand public et pour l'heure limitées à certaines régions.

Le moindre impact des nouvelles matières et des nouveaux procédés

Cercueil en carton écologique, urne biodégradable (osier, bambou, etc.), inhumation dans un simple linceul biodégradable sont autant de techniques écolo-responsables.

Certes, ces nouveaux matériaux sont encore relativement peu développés mais les préoccupations écologiques grandissantes vont en accélérer la généralisation.

Les nouveaux modes de sépulture

Des nouvelles méthodes sont apparues notamment dans les pays anglo-saxons qui permettent d'envisager l'avenir sous un angle plus écologique, avec des processus comme l'aquamation, la promession, la réduction du corps en compost, l'assainissement des chairs par des champignons, et autres processus et technologies que les scientifiques étrangers testent pour enrayer et neutraliser la pollution générée par les cadavres.

Rappelons toutefois qu'en France les deux seuls modes de sépulture actuellement légalement admis sont l'inhumation et la crémation. Et que tout changement devra impérativement être précédé par une modification de la loi.

Le rôle croissant du conseiller funéraire

Les professionnels (pompes funèbres), et tout particulièrement les conseillers funéraires ont vu leur métier évoluer.

De simples conseillers technico-commerciaux, leur mission est devenue centrale et les attentes des familles dépassent largement ce simple rôle de conseil.

Un besoin d'assistance qui va au-delà du conseil

L’attente des personnes endeuillées est forte. Auparavant le rôle du conseiller funéraire se limitait à trois missions : renseigner les familles sur les formalités juridiques et administratives consécutives au décès ; leur conseiller et leur vendre les prestations nécessaires pour s'y conformer ; et assurer la coordination entre les divers intervenants (avis de décès, impression des faire-part de décès, terrassement, marbrier, cérémonie religieuse, etc.).

Aujourd'hui, non seulement le conseiller devra être capable de guider les proches vers la solution correspondant à leur vision du deuil qui les frappe, mais il devra être en mesure d'apporter le réconfort minimum afin de préparer les étapes nécessaires à la reconstruction des individus touchés par le deuil.

Vers une prise en charge plus proche des familles

La prise en charge des familles évolue vers une écoute plus humaine, plus personnalisée qui permettra de faire de la cérémonie d’obsèques la première phase de transition vers l'acceptation du deuil et de la perte de l'être cher.

Et cette écoute a d'autant plus d'importance en cas de deuil inattendu (décès accidentel ou brutal) auquel les proches n'ont pas pu se préparer et qui les frappe sans qu'ils aient pu, même inconsciemment, commencer à en accepter l'idée.

Cette étape cruciale pour les personnes touchées par le deuil, exige un professionnalisme emprunt de qualités humaines et notamment de l'empathie et de la psychologie, un sens aiguë de l'écoute mais aussi la capacité à discerner dès l'accueil la typologie des familles en fonction de leurs attentes (certaines chercheront seulement un service funéraire correspondant à leur attente et à leur budget ; d'autres en plein désarroi auront besoin d'un réconfort beaucoup plus important qui nécessitera un accompagnement plus intime et des qualités psychologiques permettant de rassurer les personnes pour qui le monde s'est effondré autour d'elles...)

Il devra donc posséder l'aptitude à encadrer et réconforter les personnes seules ou particulièrement perdues et attristées, dans le souci constant de dédramatiser et de simplifier les choses en se positionnant comme le maître d’œuvre des obsèques pour décharger les familles de l'organisation et des démarches difficiles, mais aussi de les soulager et les rassurer pour qu'elles commencent à accepter leur nouvelle situation.

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

Vers un rôle d'officiant à mi chemin entre le profane et le religieux

Il est loin le temps où le curé, bravant les intempéries ou la chaleur pesante, accompagnait le défunt à sa dernière demeure au pas lent du cheval tirant le corbillard.

Aujourd'hui, un nombre croissant de défunts « ne passent plus par l'église », et pour ceux qui ont souhaité une cérémonie religieuse, le rôle du prêtre officiant s'arrête au bas du parvis de l'église, là où il laisse partir le cercueil du défunt après l'avoir béni une dernière fois...

Au cimetière, le conseiller funéraire se transforme en maître de cérémonie et joue de plus en plus un rôle d'officiant pour l'hommage et le dernier adieu avant la mise en terre du défunt, palliant ainsi l'absence de bénédiction par le prêtre ;

Mais plus encore, son rôle devient primordial pour l'organisation et l'orchestration de la cérémonie personnalisée destinée à rendre hommage au défunt en l'absence de cérémonie religieuse, que ce soit au cimetière ou au crématorium.

Là, en l'absence du rituel qui rythme les cérémonies religieuses, c'est à lui seul qu'il appartient de faire en sorte que la cérémonie soit emprunte de la solennité, de la gravité et du symbolisme qui jusque-là était le monopole du religieux.

En accord avec les proches, mais souvent aussi seul, quand la famille trop éprouvée lui faisant entière confiance, lui délègue complètement non seulement l'organisation mais peut-on dire, la production des funérailles, moment sacré s'il en existe un dans le processus de deuil...

Et c'est là que le vocable « pompe funèbre » reprend son sens originel. Du latin « pompa », elle désignait le cortège funèbre, la procession solennelle et l'apparat qui était destinés à accompagner la dépouille des grands personnages avec faste et éclat.

Aujourd'hui, le comportement des français face à la mort a beaucoup changé et les rites funéraires ont évolué en parallèle. La « pompe funèbre » s'est simplifiée, mais si le symbolisme de certains gestes demeure, on constate un besoin grandissant de personnalisation de la cérémonie.

La personnalisation des rituels propres à chaque cérémonie dépendra donc de la façon dont le conseiller funéraire aura su appréhender la personnalité du défunt mais aussi interagir avec ses proches pour mieux en cerner les souhaits et les exigences, afin de construire une cérémonie et un accompagnement reflétant au mieux le « cher disparu ».

Les différentes phases structurant la cérémonie s'enchaîneront d'autant plus naturellement que le conseiller aura su y mettre en scène et en ondes (musique, chants, lectures, témoignages, etc.) les traits particuliers de caractère du défunt, ses passions, ses engagements et la place qu'il occupait dans le contexte familial, professionnel et associatif et l'empreinte qu'il y laissera à jamais.

Si les participants à l'hommage y reconnaissent un portrait fidèle du défunt, et les proches y auront trouvé le réconfort et puisé la force pour commencer à affronter le futur sans l'être cher, alors le conseiller aura rempli sa mission.

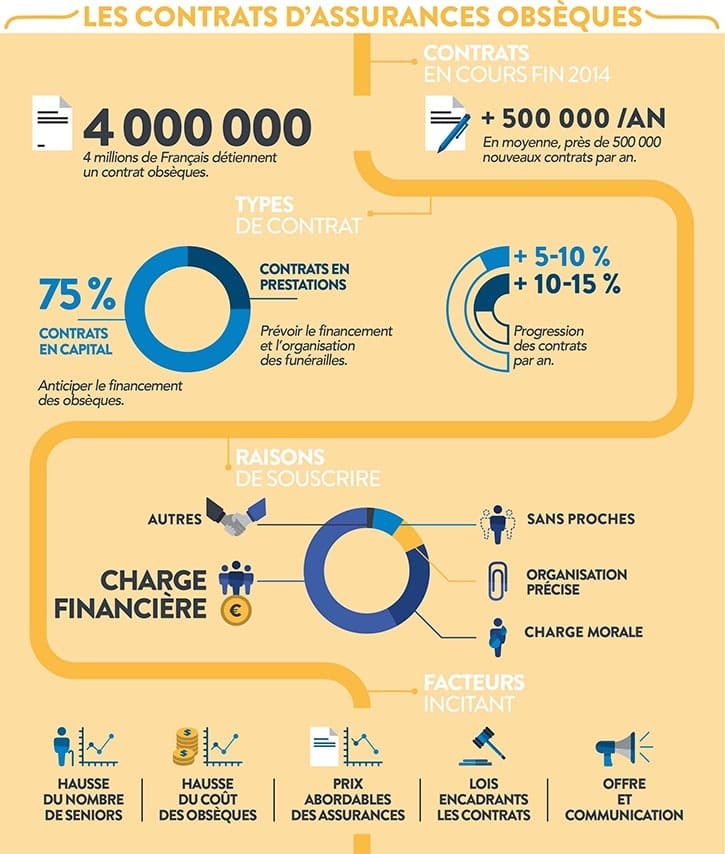

L'importance croissante de l'assurance obsèques

Un sondage Ipsos de juillet 2015 fait ressortir que 66% des Français souhaiteraient pouvoir financer leurs obsèques à l'avance (mais 1/3 seulement de ceux-ci voudrait en prévoir le déroulement).

La souscription d'un contrat obsèques (appelé aussi contrat d'assurance obsèques ou convention obsèques) est le moyen le plus simple de réaliser ce souhait. Et si chacun connaît en gros le principe de l'assurance « obsèques », énoncé ci-dessous.

Mais généralement les souscripteurs connaissent moins les précautions à prendre avant d'apposer leur signature.

Les caractéristiques de l'assurance obsèques

Objectif du contrat : Contre versement d'une cotisation, le contrat d'assurance obsèques (ou convention obsèques) a pour objet la constitution d'un capital destiné au règlement des funérailles de l'assuré et, éventuellement d'en fixer les détails de l'organisation.

But de l'assuré : l'assurance obsèques répond à un double but :

- décharger ses proches du financement et des soucis liés à l'organisation de ses funérailles (motivation de souscription à 83% pour éviter le coût aux proches ; et à 41% pour éviter que l'organisation aux proches) ;

- être certains que ses volontés seront respectées (motivation de souscription à 14% pour être certains que ses volontés soient respectées ; et à 2% par crainte de désaccord entre les proches).

Les 2 formules possibles :

- formule en capital prévoyant le versement d'un capital fixé à la signature à un bénéficiaire désigné (proche ou professionnel) ;

- formule en prestations incluant le paiement du capital entre les mains d'un professionnel chargé d'exécuter les prestations funéraires prévues par le contrat annexé au contrat d'assurance. (tous les contrats ne l'autorisent pas).

Les 3 types de cotisations :

- la cotisation viagère : versée mensuellement (ou trimestriellement) depuis la souscription jusqu'au décès, elle est plutôt à déconseiller car en cas de souscription trop jeune, son cumul risque fort d'être élevé et supérieur au capital souscrit.

- La cotisation temporaire : versée mensuellement ou trimestriellement pendant une durée convenue à l'avance (généralement une durée de 5 à 15 ou 20 ans) ;

- La cotisation unique : versement de la cotisation en une seule fois à la souscription. (le capital versé sera revalorisé jusqu'au décès pour constituer le capital souscrit). - cette possibilité n'est pas proposée dans tous les contrats.

Le montant de la cotisation, qui sera fonction de votre âge, du montant du capital souscrit et de forme de la cotisation, est fixé à la souscription et ne pourra plus varier (ni avec l'âge ni avec votre état de santé, mais uniquement en cas de modification du capital assuré ou des prestations).

L'âge limite de souscription :

Selon les assureurs, la souscription n’est généralement pas possible avant 40 ans au plus tôt, une limite d’âge, variable selon le type de cotisation retenu, est appliquée par les assureurs (elle varie de 70 ans à 84 ans, selon le mode de cotisation et les assureurs).

Les 9 points à vérifier avant de s'engager

Le délai de carence :

Chaque contrat prévoit un délai de carence concernant le décès par maladie. C'est ce délai qui conditionne la prise d'effet de votre contrat si le décès survient par maladie. (Ne s'applique au décès par accident).

Variant entre 6 mois et 2 ans, il est généralement plus long si la souscription du contrat est possible sans questionnaire ni formalité médicale.

La possibilité de rachat :

Le contrat doit prévoir la possibilité de son rachat, c'est-à-dire la fin du contrat moyennant le remboursement par l’assureur des cotisations versées. (Cumul total des versements remboursé ou retenue de frais de rachat -environ 5%). Privilégiez les contrats n’imposant aucune condition pour le rachat.

Vérifiez également si la mise en réduction est possible (cessation des versements avec maintien de la garantie au prorata des cotisations versées).

La revalorisation contractuelle du capital :

Privilégiez les contrats qui, outre la participation aux bénéfices, prévoient la revalorisation contractuelle du capital.

La possibilité de modification en cours de contrat :

Pouvoir augmenter ou diminuer le capital souscrit ou changer de formule peut s'avérer nécessaire. Il est donc préférable que ce soit possible.

La souplesse du contrat doit autoriser la modification du capital assuré. Le contenu de la formule en prestations doit également être modifiable à tout moment (changement d’opérateur funéraire, modification des prestations, etc.). L'idéal étant un contrat qui permet de passer d'une formule en capital à une formule en prestations et inversement.

La personnalisation des prestations :

Privilégiez les contrats qui prévoient des prestations personnalisées que vous pourrez choisir en fonction de vos besoins et non imposées par une formule non négociable. Et exigez qu'elles soient détaillées en annexe du contrat.

La garantie de bonne fin du contrat en prestations :

Dans un contrat en prestations, il est fondamental que la bonne exécution des prestations choisies soit assurée.

Il convient donc que le contrat prévoit :

- que l’intégralité des prestations commandées sera exécutée conformément au désir du défunt (sans modification ni diminution de leur qualité) ;

- qu'il n'y aura aucun surcoût pour la famille, même si l’augmentation des tarifs fait que la facture est supérieure au capital garanti.

Les frais :

Divers frais sont appliqués par les assureurs sur les versements : frais d'entrée et frais annuels de gestion qui vont impacter d'autant le capital souscrit. Assurez-vous donc qu'ils ne soient pas trop élevés en détaillant les conditions générales. Généralement, ils sont de l'ordre de 11% mais dans certains cas, ils sont bien supérieurs. Méfiance donc.

Les exclusions :

Outre les exclusions légales ou contractuelles rencontrées dans la plupart des contrats d'assurance, votre contrat peut comporter des exclusions. Vous devez les connaître avant de souscrire car elles vous seront opposables ; notamment si vous êtes sportif, votre contrat peut exclure la pratique de certains sport à risques (sports aériens, plongée, etc.)...

Les prestations d’assistance :

La majorité des contrats sont assortis de prestations d’assistance après décès (rapatriement du corps et des accompagnants, assistance téléphonique, etc.). Décryptez-les avant de vous engager et si vous voyagez, vérifiez-en l'application dans le monde entier. Attention, elles peuvent également comporter des exclusions spécifiques.

Avant la souscription, l’assureur doit vous remettre une note d’information détaillée. Si vous vous êtes engagé à la légère, n'hésitez pas à utiliser la possibilité de rétractation qui vous est offerte par la loi : vous pouvez exercer cette faculté pendant 30 jours.

Pour éviter les problèmes, étudiez bien les conditions générales qui vous ont été remises avant de vous engager. Pour vous aider, vous trouverez sur notre site l'analyse des principaux contrats du marché et un comparateur qui vous facilitera la tâche.

Pour éviter les problèmes, étudiez bien les conditions générales qui vous ont été remises avant de vous engager. Pour vous aider, vous trouverez sur notre site l'analyse des principaux contrats du marché et un comparateur qui vous facilitera la tâche.

Un peu de prospective

L'assurance obsèques a le vent en poupe et le nombre des contrats souscrits progresse régulièrement (4,5 millions de contrats en cours avec une progression annuelle de l'ordre de 5 à 10%).

On peut raisonnablement penser que ce mode de financement des obsèques va devenir la règle, notamment pour les personnes à revenus limités.

Si l'on considère l'ensemble des facteurs économiques évoqués précédemment, et notamment l’appauvrissement d'une part croissante de la population, on peut se demander si la généralisation de cette garantie ne serait pas le moyen le plus sûr de faire face aux frais d'obsèques dont le coût sans cesse croissant commence à poser problème aux plus petits revenus...( l'animation d'un site consacré notamment à l'assurance obsèques nous l'a appris : une cotisation mensuelle d'une trentaine d'euros n'est plus possible pour certains petits retraités...)

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

Alors comment ?

Dans le cadre d'une obligation d'assurance ? Pourquoi pas, mais à conditions de remédier à certaines insuffisances des contrats déjà soulignées plus haut.

En intégrant une garantie minimum « obsèques » dans le cadre du 5ème risque de la Sécurité sociale, le fameux risque « dépendance » ? (Garantie dont nos politiques nous parlent périodiquement depuis une quinzaine d'année mais qui n'a jamais vu le jour...). Pourtant les problèmes liés à la fin de vie n'ont jamais été aussi brûlants...

Alors puisque notre actuel gouvernement, à son tour semble vouloir se pencher sur le problème, pourquoi ne pas envisager dans le cadre de l'examen de la réforme des retraites et dans celui de la création d'un risque « Dépendance », la création d'un fonds spécifique alimenté d'une part par les caisses de retraite, par le retraité lui-même, mais également par la Sécurité sociale (puisque sa branche maladie serait à nouveau presque à l'équilibre aux dires de la ministre de la santé) et destiné à verser à chacun à son décès une somme lui permettant d'obtenir des prestations funéraires minimum mais néanmoins décentes ?

Cela permettrait de mettre fin à certaines inégalités : en effet, pourquoi cette prestation est-elle réservée aux salariés en activité et aux fonctionnaires, y compris ceux à la retraite ?

On pourrait aussi s'étonner que les prestations funéraires soient assujetties à la TVA au taux de 20 % ! Serait-ce un produit de consommation comme un autre dont on peut se passer ou dont on peut différer l'achat ?

La fin de cet article n'a pas la prétention d'apporter des solutions. Elle a pour seule ambition de mettre le doigt sur un problème dont l'acuité ne va faire que s'amplifier à brève échéance pour une frange non négligeable de la population.

À nos politiques d'y répondre. Mais ne nous faisons pas trop d'illusion : ce ne doit pas être le souci premier de nos parlementaires qui jouissent eux d'un régime spécifique loin d'être pénalisant, rassurez-vous !

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

Quel tarif pour votre assurance obsèques ?