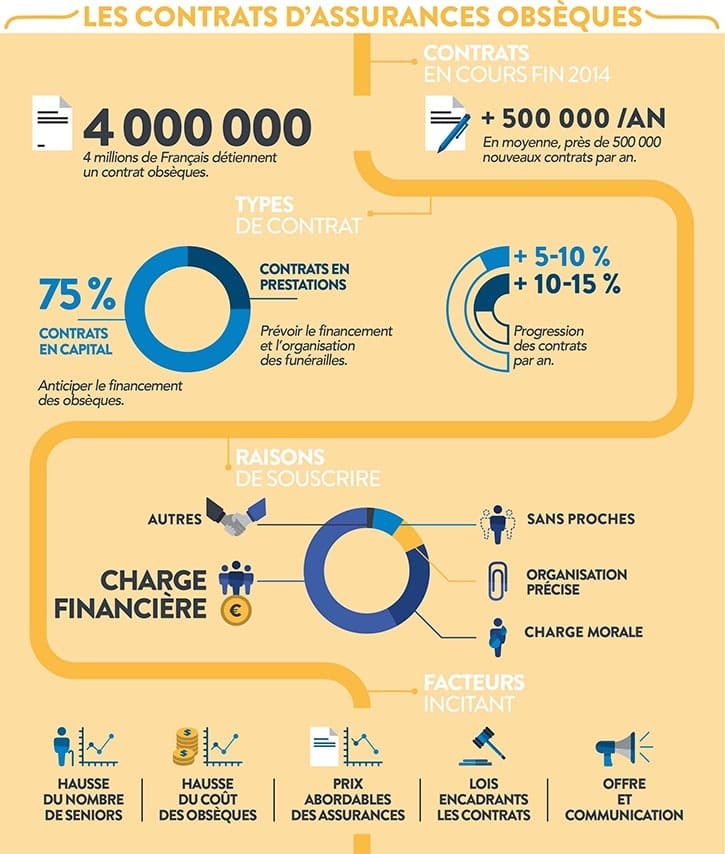

Souscrire une convention obsèques est essentiel pour préserver vos proches aux coûts de vos propres funérailles. Différents types de contrats s’offrent à vous comme les contrat d’assurance obsèques en prestations et il n’est pas toujours évident de faire le bon choix parmi la multitude d’offres présentes sur le marché. Il existe au sein des diverses compagnies d’assurances plusieurs types de contrats obsèques. Aujourd’hui nous allons nous attarder sur le contrat en capital.

Le contrat d’assurance obsèques en capital

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

L'assurance obsèques en capital : financer ses funérailles facilement

Ce contrat permet à l’assuré de protéger ses proches face aux frais d’obsèques ainsi qu’aux différentes autres dépenses résultant de votre décès. Le contrat en capital peut être souscrit auprès d’un organisme tel qu’une assurance ou une banque.

Aucun droit de succession

C’est en fait un peu le même processus que pour la souscription d’une assurance vie :

- Dans un premier temps l’assuré détermine le montant qu’il souhaite allouer aux frais de ses obsèques.

- Il choisit le bénéficiaire : c’est à lui que reviendra la tâche de régler les dépenses liées au décès de l’assuré. Le choix du bénéficiaire s’avère donc être très important.

- Pour ce qui est de la cotisation, elle se fera par le biais d’une prime qui correspondra au montant déterminé par l’assuré.

Ce type de contrat bénéficie des mêmes avantages en terme de fiscalité qu'un contrat d'assurance vie.

Comment régler la prime ?

L’assuré a le choix entre trois types de règlements :

- En versement unique : l’assuré paye d’un coup le montant du capital ;

- En versement temporaire : l’assuré paye des cotisations pour payer le montant du capital (cela peut être fait annuellement, trimestriellement ou mensuellement : à la guise de l’assuré) ;

- En prime viagère : L’assuré prend le choix de payer tout au long de sa vie.

Montant de la cotisation et cumul des versements pour la souscription d'un capital obsèques de 5 000€.

| Àge de la souscription | Temporaire 10 ans | Viagère (avec décès à 87 ans ) | Prime unique |

|---|---|---|---|

| 55 ans | 37,00€/mois, soit un total de 4650 € | 20,00€/mois, soit un total de 6688 € | 3394 |

| 65 ans | 47,00€/mois, soit un total de 5583 € | 40,00€/mois, soit un total de 8613 € | 3917 |

| 79 ans | 75,00€/mois, soit un total de 8700 € | 37,00€/mois, soit un total de 6713 € | 4683 |

Qui peut être bénéficiaire ?

- Cela peut tout simplement être un proche en qui vous ayez réellement confiance ;

- Cela peut être une société de pompes funèbres ou une compagnie d'assurance à qui vous dicterez vos consignes.

Il est très important de désigner un bénéficiaire auquel vous allouer une grande confiance puisque c’est celui-ci qui décidera du montant nécessaire pour vos funérailles. C'est-à-dire que si vous cotisez 4000 euros pour vos obsèques et qu’il n’est pas bénéficiaire de confiance, il peut alors très bien ne consacrer que 2000 euros à vos funérailles et garder le reste pour lui.

Ce contrat n’est pas figé et que vous pouvez à tout moment changer de bénéficiaire si vous doutiez sur ses réelles intentions. Vous pouvez également changer le type de montant à tout moment.

Les inconvénients des contrat obsèques en capital

Contrairement aux contrats en prestations, ici vous ne pouvez choisir que très peu de choses sur le déroulement et l’organisation de vos propres obsèques. Ensuite comme énoncé précédemment, il ne dicte aucune réelle obligation au bénéficiaire d’utiliser la somme pour financer et organiser vos obsèques. Soyez donc très prudent.

Voilà pourquoi nous mettons à votre disposition un comparateur gratuit d'assurance obsèques pour vous aiguiller facilement vers les mutuelles les plus compétitives afin que vous puissiez bénéficier du meilleur rapport qualité/prix.

Vous souhaitez en savoir plus ?

Simulation et devis obsèques, gratuit, sans engagement.

Quel tarif pour votre assurance obsèques ?